14 Secrets Malins pour Augmenter vos Économies de Retraite

Épargner pour la retraite peut sembler éloigné, mais en réalité, plus vous commencez tôt, plus cela devient facile. Chaque dollar mis de côté maintenant a le temps de croître et de travailler pour vous plus tard.

Définir des objectifs de retraite

Savoir quel type de vie vous souhaitez avoir après avoir cessé de travailler vous aide à déterminer combien épargner. Pensez à l’endroit où vous souhaitez vivre, combien vous dépenserez et quel type de mode de vie vous espérez avoir. Avoir des objectifs clairs vous garde concentré et vous aide à prendre de meilleures décisions financières dès maintenant.

Cette étape est cruciale car elle donne un véritable but à vos économies et vous aide à travailler vers la liberté financière. Lorsque vous connaissez votre objectif final, vous pouvez planifier plus intelligemment et éviter de manquer d’argent plus tard.

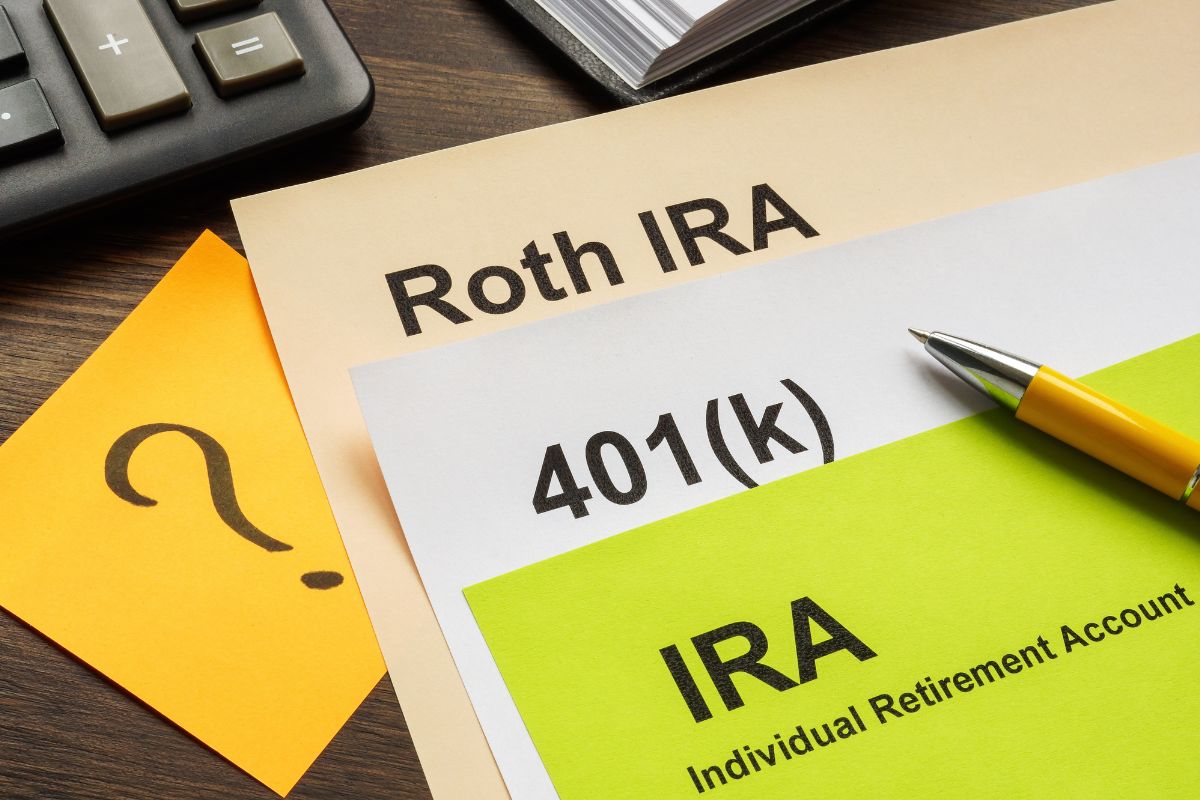

Comprendre les différents types de comptes de retraite (401(k), IRA, Roth IRA)

Chaque compte de retraite a ses avantages et ses règles, il est donc judicieux de savoir comment ils fonctionnent. Un 401(k) est généralement proposé par un employeur, tandis que les IRA et les Roth IRA peuvent être ouverts individuellement. Certains comptes permettent de réduire vos impôts maintenant, tandis que d’autres vous aident à épargner davantage plus tard.

Choisir un compte en fonction des revenus et des avantages fiscaux

Le bon compte de retraite dépend de combien vous gagnez et de votre situation fiscale. Un 401(k) traditionnel ou un IRA peut réduire vos impôts maintenant, tandis qu’un Roth IRA permet à votre argent de croître sans impôt pour le futur.

Mise en place de contributions automatiques à partir de la paie

Automatiser les contributions à votre 401(k) ou IRA vous permet d’épargner sans même y penser. C’est une manière simple de faire croître vos économies de retraite au fil du temps.

Maximiser les contributions de l’employeur si disponible

Les contributions de l’employeur représentent de l’argent gratuit pour votre avenir, alors il vaut la peine d’en profiter pleinement. Si votre travail offre un avantage, essayez de contribuer au moins suffisamment pour obtenir le montant total.